CASHBACK DI STATO… AL VIA IL PRIMO PERIODO “EXTRA CASHBACK DI NATALE”

La nuova iniziativa del Governo per incentivare i pagamenti elettronici su spese fatte in negozio tradizionale, attesa per il 1° di dicembre 2020 è partita con qualche giorno di ritardo.

Infatti è solo dall’ 8 dicembre che è ufficialmente operativo il piano Cashback di Stato https://www.cashlessitalia.it/cashback.html, una manovra che vuole essere di stimolo all’uso dei pagamenti elettronici e di ostacolo all’evasione fiscale, secondo le intenzioni del Governo.

All’ iniziativa “cashless” del cosiddeto “Piano per l’Italia senza contanti”, fa capo anche la “Lotteria degli Scontrini” https://www.lotteriadegliscontrini.gov.it/portale/ (un programma con modalità e condizioni di partecipazione distinte).

Per il cittadino che utilizza metodi di pagamento elettronici, quali carte di credito (anche di tipo prepagato) o di debito (come il Bancomat), ma anche applicazioni elettroniche, come quelle che consentono di pagare ad esempio tramite smartphone, sarà garantito il rimborso del 10% del totale delle spese che avrà sostenuto nel periodo dall’8 al 31 dicembre 2020, fino ad un limite massimo di 150 euro, purché abbia comunque effettuato almeno 10 transazioni.

In altre parole, vi è l’obbligo quindi di effettuare almeno 10 transazioni per potersi attendere un successivo rimborso di massimo 150 euro, nel caso in cui si siano spesi 1.500,00 euro, in questo primo periodo (dall’8 al 31 dicembre) denominato “Extra CashBack di Natale“.

L’iniziativa del Cashback è stata attivata con decreto del Ministero dell’Economia e delle Finanze (DM n. 156/2020, su cui anche il Garante per la protezione dei dati personali ha espresso il proprio parere positivo).

Il D.M. 24 novembre 2020, n. 156, noto come “Regolamento cashback”, attuando l’articolo 1, commi da 288 a 290, della Legge 27 dicembre 2019, n. 160, disciplina proprio condizioni, fattispecie, criteri e modalità operative finalizzate all’attribuzione del rimborso in denaro, in favore dell’aderente che, al di fuori dall’esercizio dell’attività d’impresa, arte o professione, effettua acquisti da esercenti (esclusa, pertanto, la modalità on line), attraverso i citati strumenti di pagamento elettronici.

Attenzione tutte le transazioni elettroniche, o “strisciate” che dir si voglia, saranno valide per partecipare al cashback, purché effettuate tramite POS (Point of Sale) fisico. Ciò vuol dire che non sono conteggiati i pagamenti elettronici effettuati per acquisti tramite siti internet di e-commerce, in quanto questi vengono autorizzati dai circuiti titolari delle carte di credito o debito, mediante componenti software (plug in o webservices) che agiscono come dei POS, ma sono per così dire “virtuali”. Sono cioè algoritmi pensati per e-commerce e piattaforme di vendita online che consentono alle aziende, esercenti il commercio online, di accettare pagamenti di qualsiasi tipo rilasciando automaticamente la ricevuta digitale di avvenuta transazione.

Premesso che l’adesione all’iniziativa è volontaria, i requisiti per parteciparvi sono che l’individuo sia maggiorenne, residente in Italia e, come detto poc’anzi, che impieghi gli strumenti di pagamento per acquisti effettuati fuori dall’esercizio della propria attività d’impresa, arte o professione.

Ad oggi hanno aderito all’iniziativa i principali operatori italiani: Pagobancomat, American Express, Poste Italiane, Axepta BNL, Banca Sella, Bancomat Pay, Iccrea, Nexi, Satispay e UniCredit.

Queste società, anche dette “issuer” convenzionati (nel gergo del regolamento Cashback), già mettono a disposizione nelle proprie applicazioni per smartphone delle funzioni per aderire al Cashback di Stato, a cui si stanno aggiungendo di giorno in giorno altre app, come ad esempio quelle di Banco Posta, Potepay, Credem, Flowe, Hype, Nexi Pay, Yap. L’elenco completo degli issuer costantemente aggiornato è consultabile al seguente link: https://io.italia.it/cashback/issuer/

Ognuna delle citate applicazioni per smartphone, consente l’adesione volontaria iniziale al programma dei rimborsi, che può essere effettuata anche tramite l’applicazione “IO” https://io.italia.it/ la cosiddetta “APP dei servizi pubblici”, nata per concretizzare ed attuare l’importante pilastro della visione di cittadinanza digitale del Governo Italiano. Ideato e sviluppato dal Team per la Trasformazione Digitale e oggi gestito da PagoPA S.p.A., con l’obiettivo di facilitare l’accesso dei cittadini a tutti i servizi digitali della Pubblica Amministrazione e ai diritti che questi servizi garantiscono.

Per inciso, IO è un progetto concepito come patrimonio collettivo: ha un’anima interamente open source, basata su processi di sviluppo aperti e collaborativi.

Tutto il codice delle componenti, tutta la documentazione, le discussioni e gli strumenti di sviluppo sono pubblici e facilmente reperibili, così come l’interfaccia è progettata seguendo le linee guida e usando i kit proposti da designers.italia.it

Nell’ App IO, che integra fra le sue tante funzioni già attive ad esempio il servizio PagoPA, si può accedere tramite SPID, o Carta di Identità Elettronica. In IO sono visibili le transazioni dei pagamenti elettronici effettuati dopo che i circuiti bancari li avranno contabilizzati. Nell’applicazione si viene informati che potrebbero servire fino a 3 giorni, per mostrare le transazioni. Nella sezione “portafoglio” di IO, oltre ad essere riportati inizialmente già gli estremi di tutte le carte di credito associate al proprio Codice Fiscale, possono essere aggiunte le proprie carte di debito (tipo Pago Bancomat) e l’IBAN, nel caso non fosse già presente o se lo si intenda variare, su cui ricevere i futuri bonifici automatici dei rimborsi di cui si avrà diritto.

I rimborsi saranno determinati in riferimento a tre semestri, oltre quello dell’ extra cashback di Natale 2020:

1° gennaio 2021 - 30 giugno 2021;

1° luglio 2021 - 31 dicembre 2021;

1° gennaio 2022 - 30 giugno 2022.Ricordiamo che dal prossimo anno accederà al rimborso chi avrà effettuato almeno 50 transazioni tramite strumenti di pagamento elettronici, per ogni semestre del 2021 ed il primo del 2022. Il rimborso sarà sempre del 10% dell’ammontare di ogni transazione, ma con il limite di 150 euro per ciascuna transazione. Ovvero, ogni transazione che oltrepassi i 150 euro concorrerà sempre e comunque per un importo rimborsato di 15 euro, per un totale di massimo 300,00 euro per tutto il 2021. Cioè la quantificazione del rimborso viene determinata su un valore globale delle transazioni effettuate e, in ogni caso, non superiore all’importo di 150,00 euro in ciascun semestre.

I rimborsi di ogni periodo di riferimento saranno successivamente erogati entro 60 giorni dal termine del periodo (ad esempio per l’Extra CashBack di Natale entro la fine di febbraio 2021).

Vi sarà anche un rimborso speciale: il “Super Cashback“. Unitamente al rimborso del cashback ordinario.

Per il 2021 si prevede un rimborso speciale (extra) di 3.000 euro, contingentato a soli 100.000 cittadini. Anche tale bonus aggiuntivo sarà pari a 1.500 euro per semestre.

Si avrà diritto al Super Cashback se si rientra tra i primi 100.000 cittadini che hanno totalizzato, in un semestre, il maggior numero di transazioni con carte e app di pagamento. Conta il numero di acquisti, non gli importi spesi (ad es. un caffè vale come un televisore).

In ipotesi di parità in graduatoria il rimborso speciale sarà erogato all’individuo “la cui ultima transazione reca una marca temporale anteriore rispetto a quella dell’ultima transazione effettuata dagli aderenti che abbiano totalizzato lo stesso numero di transazioni”. Al termine di ogni semestre la graduatoria verrà riportata a zero e poi si ricomincia.

Il partner tecnologico del Ministero dell’Economia e delle Finanze, titolare del programma, che, insieme a SIA Spa, gestisce la sezione Portafoglio dell’App IO per il Cashback è PagoPA S.p.A.

In merito al trattamento dei dati, di utenti, carte di credito e debito e transazioni che transitano nell’applicazione IO una nota di PagoPA S.p.A. rassicura che PagoPA “opera nella ferma convinzione che la privacy dei cittadini sia un valore irrinunciabile e un elemento essenziale della digitalizzazione della Pubblica Amministrazione“. “Proprio per questo”, continua la nota, “tutti i nostri progetti sono attentamente verificati dal nostro team di esperti privacy. Tra questi, anche l’App IO è stata analizzata nei minimi dettagli per assicurare il pieno rispetto del Regolamento Generale sulla protezione dei dati (GDPR) ai propri utenti“.

La sezione Portafoglio dell’app IO, non memorizza in effetti i dati delle carte di credito/debito aggiunte dall’utente. Questi, infatti, sono memorizzati dal fornitore SIA S.p.A. in un ambiente protetto secondo gli standard PCI DSS (Payment Card Industry Data Security Standard) e conservati in server situati in Italia.

Il sistema, quindi, non trasferisce peraltro all’estero i dati relativi agli strumenti di pagamento aggiunti nella sezione “Portafoglio” (es. i dati delle carte di credito/debito). Allo stesso modo, i server dove sono memorizzati i dati personali degli utenti (quali, ad esempio, il codice fiscale, l’email, le informazioni contenute nella sezione “Messaggi”) sono situati all’interno dell’Unione Europea. Dove è applicato il Regolamento generale sulla protezione dei dati personali (GDPR) e, quindi, le stesse tutele applicabili in Italia.

“Utilizziamo – dice Sia – alcuni fornitori extra UE per servizi marginali o residuali e sempre, in ogni caso, in modo pienamente conforme alla normativa sulla protezione dei dati personali italiana“.

Infine per quanto riguarda eventuali reclami o segnalazioni che i cittadini volessero comunicare in merito al programma Cashback, o al funzionamento del portafoglio dell’App IO corrispondente al programma, è prevista la possibilità di inviarli, ad esempio per rimborsi sbagliati o non concessi, attraverso un apposito modulo che sarà disponibile nei prossimi giorni sul sito www.consap.it.

Il reclamo dovrà essere presentato entro 120 giorni dal giorno previsto per il rimborso e Consap (Concessionaria Servizi Assicurativi Pubblici Spa) darà risposta entro 60 giorni dal suo ricevimento. Dunque i primi reclami potranno partire dopo il rimborso di febbraio 2021 e ai fini della prova si possono usare ovviamente gli estratti conto delle carte e delle app.

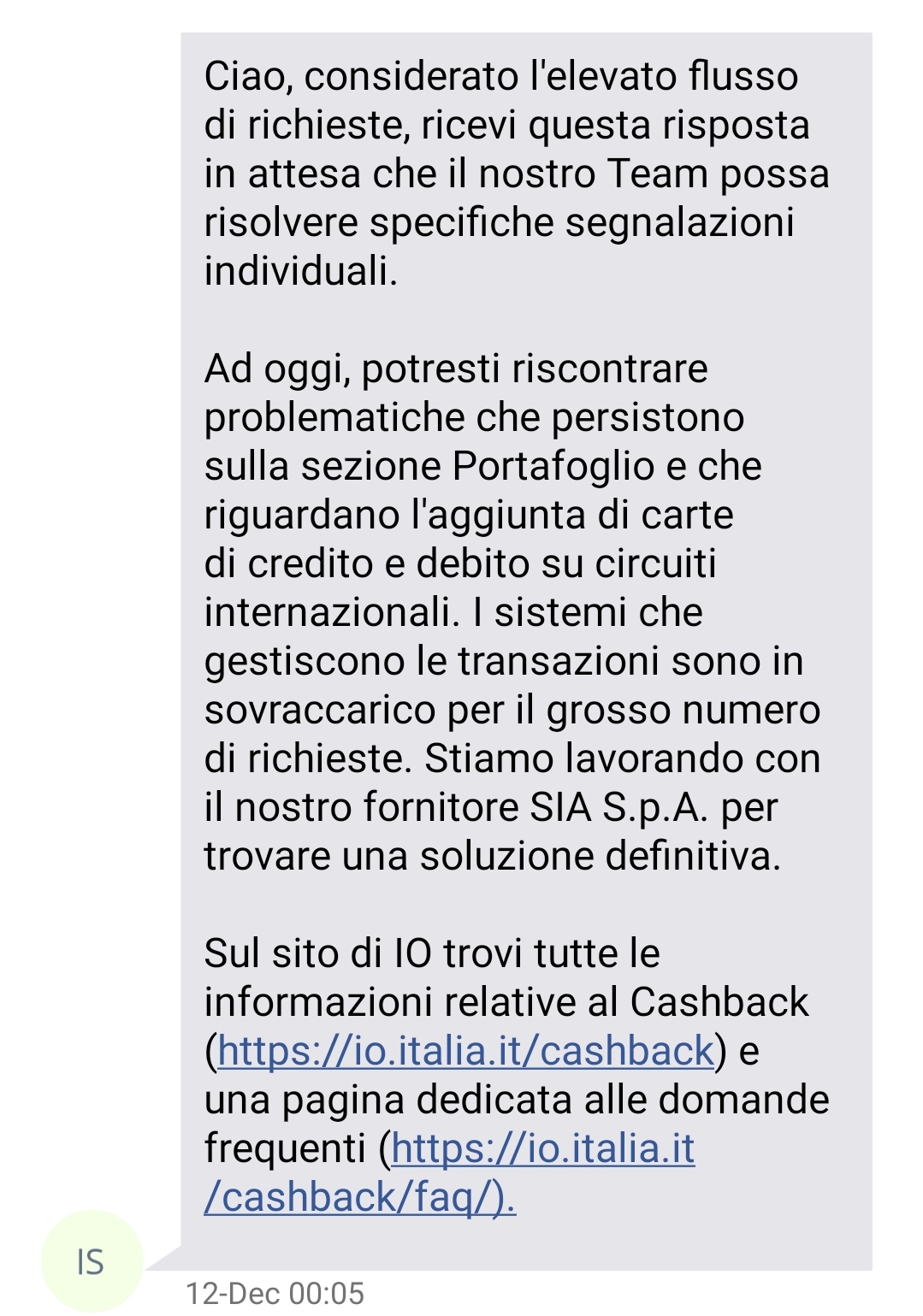

Ad oggi, dall’applicazione IO, nella sezione “Portafoglio” è possibile contattare il servizio di supporto tecnico cliccando sull’icona a forma di punto interrogativo “?”. Ci abbiamo provato, ricevendo in risposta un messaggio generico generato da un risponditore automatico

A questo link è consultabile la guida compelta al Cashback di Stato: https://io.italia.it/cashback/guida/

Per chi non la consce SIA S.p.A. (sia@pec.sia.eu) è una società italiana che opera nel settore dell'ICT, erogando soluzioni e tecnologie per il settore bancario e finanziario nonché piattaforme per i mercati finanziari e servizi per i pagamenti elettronici.

La società SIA Spa è stata fondata nel 1977 come Società Interbancaria per l'Automazione da Banca d'Italia, ABI e un pool di banche italiane. Durante gli anni '80 SIA realizza la Rete Nazionale Interbancaria (RNI) e fornisce un contributo allo sviluppo del sistema interbancario dei pagamenti in attuazione del Libro bianco sul sistema dei pagamenti in Italia pubblicato nel 1987 da Banca d’Italia.

Nel 1983 SIA lancia il Bancomat. Nel 1987 introduce i pagamenti tramite POS.

Nel 1992, da un ramo di attività di SIA, nasce SSB - Società per i Servizi Bancari, azienda specializzata nella gestione di servizi nell'ambito della monetica. La nuova società opera su ulteriori sviluppi sulle carte di pagamento: Bancomat/Pagobancomat, FASTpay, borsellino elettronico (con la soluzione MINIpay) e progetto Microcircuito per il passaggio da carte a banda magnetica a carte a microchip.

Nel 1999, SIA si fonde con Cedborsa cambiando nome in “Società Interbancaria per l'Automazione-Cedborsa S.p.A.” e lavora all'automazione dei mercati di Borsa Italiana e all'avvio dei mercati italiani all'ingrosso e-MID e MTS.

Nel 2003 SIA sviluppa il sistema interbancario dei pagamenti in Romania, condizione per l'ingresso del Paese nell'Unione europea.

Nel 2012, in partnership con Colt, si aggiudica il bando di gara indetto dalla Banca Centrale Europea e ottiene la licenza di Network Service Provider per la realizzazione dell'infrastruttura di rete che collega a TARGET2-Securities (T2S) i depositari centrali (CSD), le banche centrali dell'Eurosistema e i principali gruppi bancari a livello europeo.

Un anno più tardi, con lo stesso partner, SIA vince il bando di gara indetto da Deutsche Bundesbank (che ha operato anche per conto di Banca d’Italia, Banque de France e Banco de España) per realizzare l'infrastruttura di rete che collega le quattro banche centrali incaricate di gestire la piattaforma unica dell'Eurosistema per il regolamento dei pagamenti d'importo rilevante e delle transazioni in titoli.

Nel corso del 2013 SIA incorpora la controllata belga SiNSYS, società operante nel processing delle carte di pagamento e acquisisce Emmecom, azienda italiana nel settore delle reti di telecomunicazioni fisse, mobili e satellitari.

Principali azionisti al 07 novembre 2019:

FSIA Investimenti S.r.l (70% CDP e 30% Poste) - 57,42% CDP Equity (Cassa Depositi e Prestiti) - 25,69% Banco BPM - 5,33% Mediolanum S.p.A. - 2,85% Deutsche Bank S.p.A. - 2,58% Altri - 6,13%

[fonte Wikipedia: https://it.wikipedia.org/wiki/SIA_(azienda)]